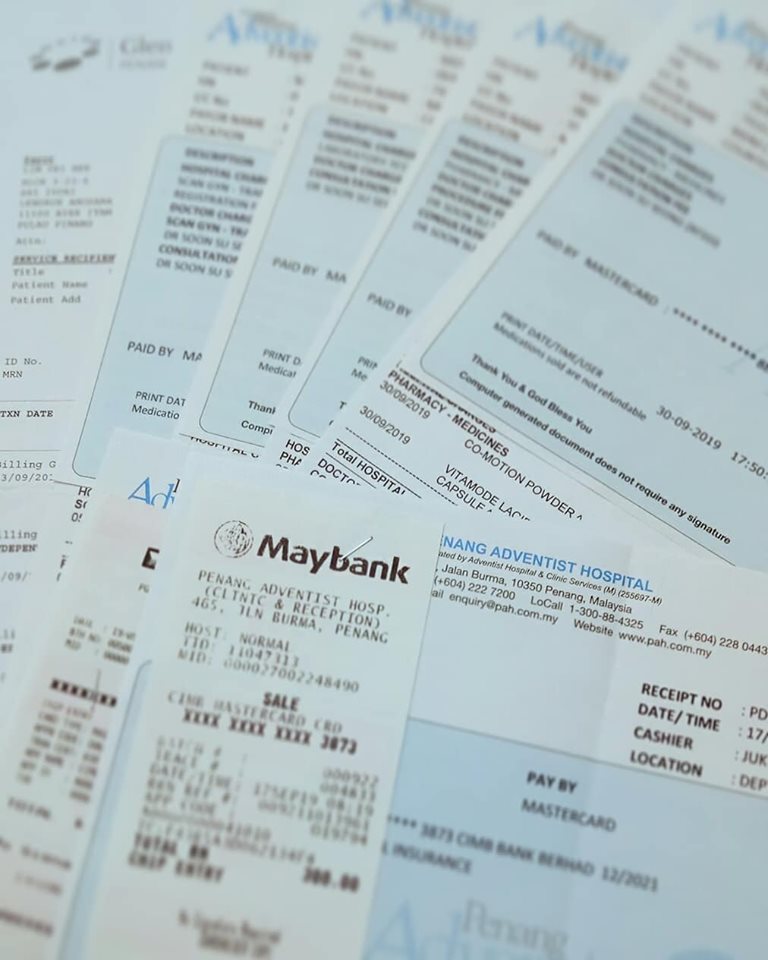

今天上网处理的是自己的 e - claim,第一次处理自己的索赔,感觉蛮怪的。😁 我那天动手术的医疗费用总数为RM16,500 +, 加上我今天呈上的 几张 pre & post hospitalisation claim 大约RM1500左右,总数大约接近RM18k 。

我要感谢当时年轻的自己,一踏入社会工作,第一份薪水除了给自己买了一个Baby-G 之外,就是买了一份保险。年纪轻轻的我,总觉得买了一份保险,心里踏实了好多,接下来要买什么,花什么都心安理得。那时还没有医药卡这个东西,有的是医疗费用津贴之类的。往后的日子,人寿,疾病,退休保单都投了,有了医药卡之后,也有陆续为自己的医药卡加保。总之保障做足,心里就踏实许多。

果然今天的我,当发现自己身体不太对劲而必须去看医生时,第一,我可以选择我相信的医生,第二,当知道必须动手术而且是major surgery 时,我可以再寻求第二个医生的意见。我看了两家医院的妇科,听取意见,然后选择我觉得最适合我的治疗,完全不需要担心医疗费用。当我们生病的时候,除了担心自己的病情之外,如果还要为了医疗费而担心,那么身体和心里方面肯定是承受不少煎熬。

如果今天我没有保险,在被诊断和告知需要开刀之后,可能我会拖延治疗。这很正常吧!因为我的病延迟治疗不至于致命,只是会影响生活品质而已。也许会考虑去政府医院寻求治疗吧~ 当被告知需要动手术时,你会寻问医生手术费大概多少。一万多块怎样挤一挤还是可以拿出来,但是并非在毫无压力之下咯!我两个女儿目前正在就读私人大学,17/9 我手术日当天也是她俩开学的日子。老大药剂系第二年,老二动画系第二学期,刚付了两人一个sem 的学费约一万三,虽然有借 PTPTN, 自己必须付的数目也不小吧!你认为如果没有保险,我会毫无顾虑地去医治吗?我觉得我会跟医生说,你给我吃药再观察几个月吧!

果然今天的我,当发现自己身体不太对劲而必须去看医生时,第一,我可以选择我相信的医生,第二,当知道必须动手术而且是major surgery 时,我可以再寻求第二个医生的意见。我看了两家医院的妇科,听取意见,然后选择我觉得最适合我的治疗,完全不需要担心医疗费用。当我们生病的时候,除了担心自己的病情之外,如果还要为了医疗费而担心,那么身体和心里方面肯定是承受不少煎熬。

如果今天我没有保险,在被诊断和告知需要开刀之后,可能我会拖延治疗。这很正常吧!因为我的病延迟治疗不至于致命,只是会影响生活品质而已。也许会考虑去政府医院寻求治疗吧~ 当被告知需要动手术时,你会寻问医生手术费大概多少。一万多块怎样挤一挤还是可以拿出来,但是并非在毫无压力之下咯!我两个女儿目前正在就读私人大学,17/9 我手术日当天也是她俩开学的日子。老大药剂系第二年,老二动画系第二学期,刚付了两人一个sem 的学费约一万三,虽然有借 PTPTN, 自己必须付的数目也不小吧!你认为如果没有保险,我会毫无顾虑地去医治吗?我觉得我会跟医生说,你给我吃药再观察几个月吧!

#办理入院手续的时候,看到外国病患一叠叠钞票拿给柜台算,心也替他疼!

#保险,买了不会改变你的生活,但是它会确保你的生活品质不被改变。

#无论你多有钱,当生病住进医院的时候,你就会发现你的钱像“草纸”。你的钱是一张张赚回来的,可是到了医院却是一叠一叠花出去的。保险不买,你对得起谁?

#无论你多有钱,当生病住进医院的时候,你就会发现你的钱像“草纸”。你的钱是一张张赚回来的,可是到了医院却是一叠一叠花出去的。保险不买,你对得起谁?

挨打又不能还手的人生低潮,终于过去了!!!

挨打又不能还手的人生低潮,终于过去了!!!